体外诊断行业是医疗器械重要的细分领域,也是投资人关注的重点投资领域之一。预计2019年我国体外诊断市场规模有望达到723亿元人民币,3年间年均复合增长率高达18.7%,呈现稳定高速发展态势。体外诊断按照检测原理主要分为生化诊断、免疫诊断和分子诊断,其中分子诊断细分领域行业目前正处于成长期,临床应用逐步拓展,是体外诊断中最具创新力、增速最快的市场。

在分子诊断领域,伴随诊断在国内发展方兴未艾,已有多个创新产品获批;液体活检和无创癌症早筛尚处于萌芽期,国内企业可积极追赶国外巨头;基因测序仪领域中,Illumina公司一家独大,第三、四代测序技术还未发展成熟。

伴随诊断(CDx)是一种与靶向药物相关的体外诊断技术,主要通过测量人体内蛋白、变异基因的表达水平了解不同患者对特定药物的治疗反应,筛选出最合适的用药人群,并有针对性地进行个体化治疗。

伴随诊断也可简单理解为伴随靶向药而展开的诊断。1998年,第一个伴随诊断Her2/neu检测与乳腺癌治疗药物曲妥珠单抗同时获批。目前伴随诊断主要应用于肺癌、结直肠癌等领域。截至2018年4 月,已有多种靶向药物的伴随诊断产品被美国食品药品管理局(FDA)批准用于临床。

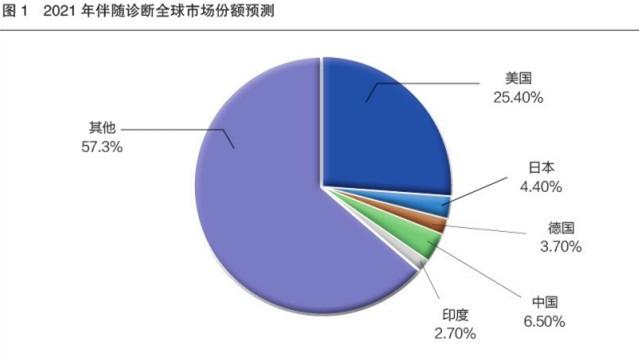

根据英国Visiongain研究所的测算,2021年伴随诊断器材和诊断试验服务市场估值将达到113.6亿美元,年复合增长率为22%。除欧美以外的其他地区占比有望上升,届时中国的市场份额预期可达到6.5%,测算下来中国伴随诊断市场约50亿元。

高通量测序技术又称下一代测序技术(NGS),在检测未知序列、未知突变、高通量多位点检测方面具有优势,与伴随诊断领域常用的基因扩增技术(PCR)相比,适用于诸如乳腺癌易感基因(BRCA)等有上千个突变位点的靶点检测。NGS作为伴随诊断领域一大研发热点,自2016年以来在美国已有4款产品获批上市。

我国在NGS的研发上紧随美国的脚步。2018年,燃石医学、诺禾致源、南京世和、艾德生物的NGS伴随诊断产品相继获批,前三家公司的NGS产品均仅适用于非小细胞肺癌,针对EGFR、ALK以及ROS1上的基因突变,而艾德生物获批的伴随诊断产品“人类10基因突变联合检测试剂盒(可逆末端终止测序法)”在此基础上首次实现了跨癌种检测,纳入了KRAS野生型的检测以应对结直肠癌。

NGS伴随诊断产品基因突变联合检测试剂盒作为PCR产品的重要补充,主要运用于突变点位较多的基因检测以及肿瘤检测大Panel平台。其成本较高、操作复杂,且存在融合基因阳性检出率低于PCR等技术瓶颈。未来,伴随诊断几个技术平台将持续共存,且现阶段(3~5年)伴随诊断仍将以PCR技术为主导。

基因测序

1975年诞生的基因测序技术为人们从基因水平上筛查疾病、诊断病因奠定了技术基础。几十年来,基因检测技术不断提高,21世纪初,以罗氏公司(Roche)的454技术、Illumina公司的Solexa和Hiseq技术以及ABI公司的SOLiD技术为标记的第二代测序技术诞生。第二代测序技术大大降低了测序成本,大幅度提高了测序速度,并且保持了高准确性。在此之前,完成一个人类基因组的测序需要3年时间,而使用第二代测序技术则仅仅需要1周。现在,基因测序的成本已经进一步降低,2014年人类基因组测序成本降至1000美元以下。随着Illumina公司NovaSeq系列测序仪的推出,预计人类基因组测序成本有望进一步降低至约100美元。

第三、四代测序技术相对于第二代测序技术而言,在读长和测序速度方面具有较大优势,在通量和准确度上则存在不足。

目前,基因测序被大规模应用于临床诊疗,尤其是癌症、产前诊断和遗传病领域。据华大基因招股说明书数据,近几年来全球基因测序市场飞速发展,从2007年的7.94亿美元增长到2015年的59亿美元,预计未来几年依旧会保持快速增长,2020年将达到138亿美元,年复合增长率为18.7%。

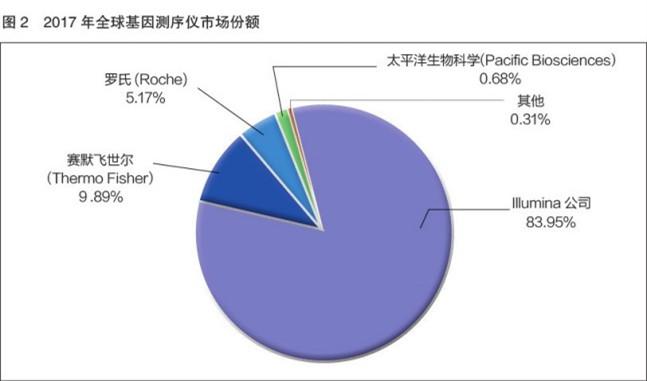

全球最大的测序仪厂商为美国的Illumina公司。2017年Illumina公司收入27.52亿美元,占全球基因测序仪80%以上的市场份额。该公司的HiSeq 2000是目前市场上最主流的测序仪。2018年,Illumina公司以约12亿美元收购了太平洋生物科学公司(Pacific Biosciences),将PacBio的长读长测序技术与其自身的高通量、短读长测序平台相结合,形成了一家独大的局面。

据预测,有望成为第四代测序技术的是纳米孔(Nanopore)测序技术。该技术具有长读长、实时、小型化等特点。不过,目前PacBio及Oxford Nanopore测序技术的准确度还待进一步提高。

液体活检

液体活检是指利用人体体液作为标本来源检测获取肿瘤相关信息的技术。相比传统侵入式组织活检,液体活检具有依从性佳、标本易获取、特异性好等优势。更重要的是,其能有效克服肿瘤异质性,可有效实现精准的肿瘤辅助诊断、实时监测、疗效评价及预后判断。因此,液体活检有望成为癌症早期辅助诊断、伴随诊断、治疗监测及预后评估的理想技术。液体活检主要包括循环肿瘤DNA(ctDNA)、循环肿瘤细胞(CTC)和外泌体等检测,其中ctDNA与CTC是目前最受关注的两类液体活检靶标。ctDNA是指人体血液循环中携带有肿瘤特异性基因突变、缺失、插入、重排、拷贝数变异及甲基化等信息的DNA片段,主要来源于坏死或凋亡的肿瘤细胞、循环肿瘤细胞或者肿瘤细胞分泌的外泌体。CTC是指自发或被动地从实体肿瘤病灶脱落进入血液循环的肿瘤细胞。作为肿瘤转移/复发的“种子”,CTC携带有大量与肿瘤发生、发展、转移以及耐药相关的信息。

目前,实验室常用的ctDNA检测技术包括扩增受阻突变体系(ARMS)、二代测序(NGS)、数字PCR(dPCR)和核酸质谱检测等。ARMS方法是目前获得我国药品监管部门批准可用于临床ctDNA检测的方法,在临床实践中应用相对普遍。国内液体活检仅用于无法获取组织标本的患者,ctDNA可用于指导肺癌EGFR靶向药物选择与伴随诊断,但其他应用则尚处于科研探索阶段。

2018年,美国Guardant公司与阿斯利康达成一项合作协议,将为阿斯利康的奥希替尼开发一种Guardant360 CDx检测,并向FDA申请注册。这项检测将适用于微创血液检查发现能够对奥希替尼产生响应的患者。Guardant还利用Guardant OMNI平台开发基于血浆的肿瘤突变负荷(TMB)评分CDx测试。这一测试将用于预测患者对阿斯利康肿瘤学研发管线中免疫疗法和靶向疗法的响应。FDA已经授予Guardant OMNI诊断仪器突破性医疗器械认定,用于检测基于血浆的TMB评分。

CTC的发展却并不顺利。CellSearch是计数分析CTC的产品,由美国强生公司开发。它是全球第一个经过FDA(2004年获批)和我国药品监管部门(2012年获批)批准用于恶性肿瘤疾病管理的CTC商业化产品,但它已于2016年初停止销售。

目前,液体活检成熟产品少,大部分处于早期阶段,市场空间大,能否提高特异性和敏感性将直接决定未来的行业空间。

无创癌症早筛

美国精密科学公司(EXAS)的Cologuard代表了无创癌症筛查的技术前沿。EXAS于1995年成立,2001年在纳斯达克上市。2014年,FDA批准Cologuard作为首个结直肠癌早筛方法。EXAS通过分析粪便DNA和便血中的生物标志物来筛查结直肠癌。大量临床试验证实,Cologuard在普通风险人群中筛查结直肠癌的敏感性为92%,筛查结直肠癌癌前病变的敏感性为69%,整体特异性为87%,得到美国癌症协会及美国国立综合癌症网络推荐。

2018年,EXAS收入4.54亿美元,尚未实现盈利,市值约111.8亿美元,涨幅154.9倍,为过去10年涨幅最大的医药股(110亿美元市值以上)。

(作者单位:海通证券研究所)

2448d489-197e-40d7-a0c7-bdc2c53eefc0.jpg)

3f585755-a0e7-48d6-b2cd-262e9f1d2ea3.jpg)