- 国家市场监督管理总局

- 国家药品监督管理局

- 中国健康传媒集团主办

- 中央新闻网站

为国家药监局点赞!2018年我国批准48个全新药品上市

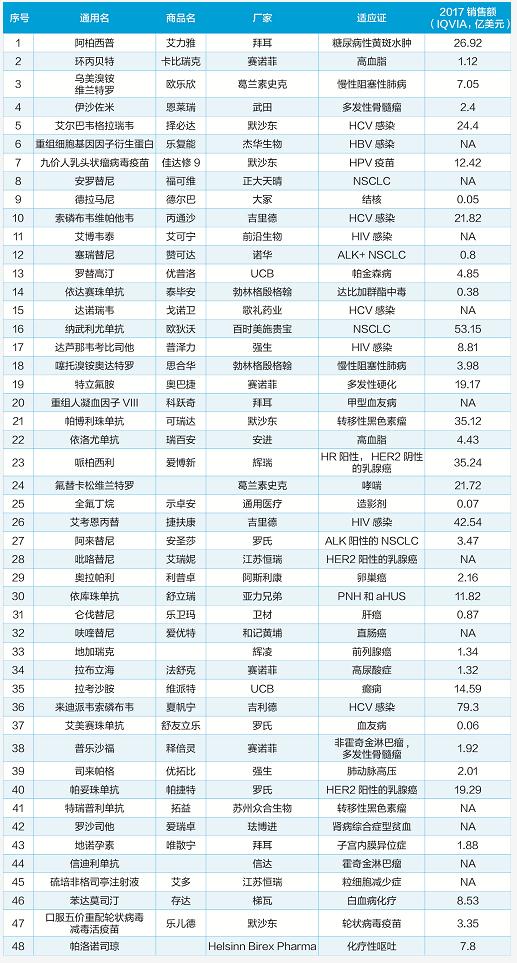

2018年批准的新药一览

2018年是创新药的丰收年。

在这一年里,美国FDA批准了59个新分子实体上市,打破了沉寂多年的历史纪录;在中国,国家药监局(NMPA)也前所未有地批准了48个全新药物上市。这48个新药中,38个来自进口,10个是国产新药。值得一提的是,这10个国产药物中,有9个是全球首次批准的新分子——在数量上首次超越了EMA(欧洲药品管理局)和PMDA(日本药品和医疗器械局)。这些可喜可贺的数据,一方面说明了我国药品审评审批制度改革的成效;另一方面也显示了我国在创新药领域取得的瞩目成果。

从适应证来看,2018年国家药监局批准的新药以抗癌药、抗病毒药和孤儿药居多。在这些治疗领域,国际最前沿的治疗手段日新月异。经过优先审评,48个有巨大治疗需求的新药快速上市,使我国的相关疾病治疗逐步与国际接轨。

抗肿瘤药

肿瘤是危及生命的重大疾病,我国每年新发病例近400万人,死亡230万人。抗肿瘤药有着巨大的临床需求。

近年来,国家药品监管部门启动了药品审评审批制度改革,对包括抗癌药在内的临床急需药品给予优先审评。得益于优先审评机制,大量抗肿瘤药以最快速度进入了治疗市场。基于笔者的统计,2018年国家药监局批准的48个新药中,18个是抗肿瘤药,涉及的适应证包括多发性骨髓瘤(MM)、非小细胞肺癌(NSCLC)、宫颈癌、卵巢癌、乳腺癌、黑色素瘤、肝癌、直肠癌、前列腺癌、白血病和淋巴瘤等。另外多个产品还与肿瘤适应证相关,比如帕洛诺司琼获批用于治疗化疗引起的呕吐,拉布立海获批用于治疗儿童白血病和控制淋巴瘤患者的尿酸水平等。这些产品的上市,将大大丰富我国癌症治疗选择,在很大程度上改变“以化疗为主流”的治疗现状。

在18个抗肿瘤药中,有13个为进口新药。其中,有的产品因为疗效的巨大优势在短短几年内就发展成了重磅“炸弹”(上市5年内销售额超过10亿美元),比如辉瑞的哌柏西利、百时美施贵宝的纳武利尤单抗和默沙东的帕博利珠单抗。有的产品虽然销售额上达不到重磅“炸弹”级别,但在疗效上有革命性的进步,如间变性淋巴瘤激酶(ALK)抑制剂阿来替尼,可以大幅延长ALK阳性NSCLC患者的无进展生存期(PFS),中位PFS相比化疗延长一倍以上(16.6月vs 8.1月);聚ADP核糖聚合酶(PARP)抑制剂奥拉帕利,可以大幅延长BRCA突变卵巢癌患者的无进展生存期(19.1月vs 5.5月)。除延长生存期外,患者的获益还包括生活质量大幅改善,很多肿瘤患者在靶向药物的控制下,精神状态甚至与常人无异。

抗病毒药

我国虽然是抗生素消费大国,但我国的抗病毒药物却非常稀缺。近年来,国际先进的抗病毒疗法日新月异,丙型肝炎的治疗方案在短短几年内更新了数代。我国是丙肝大国,有760万丙肝病毒感染者,治疗需求巨大。

除了丙肝,国际抗病毒治疗上突破最大的就是艾滋病。根据美国独立卫生院数据,美国在过去15年间,艾滋病死亡率已经下降了55%;一半患者在最新治疗方案的治疗下,体内的HIV病毒载量低于检测限水平,无须持续医护。我国有125万HIV病毒感染者,治疗需求巨大,但因为诸多历史因素的影响,我国的艾滋病治疗市场非常“冷清”,治疗方案落后于欧美发达国家和地区。

丙肝和艾滋病都是威胁人民健康的重大疾病,为此,国家药监局把治疗艾滋病和丙肝的药物均列为重点“关照”对象,经过优先审评,从2017年底开始,多个单方丙肝“特效药”获批上市。2018年以来,国际重磅丙肝鸡尾酒艾尔巴韦格拉瑞韦片、索磷布韦维帕他韦片和来迪派韦索磷布韦片陆续获批,让我国的丙肝治疗越过了第二代(NS4/3蛋白酶抑制剂+干扰素)和第三代(索非布韦+利巴韦林)疗法,直接进入了鸡尾酒时代。艾滋病药物方面,国家药监局批准了本土原创新药艾博韦泰和进口鸡尾酒艾考恩丙替片、恩曲他滨丙酚替诺福韦片和达芦那韦考比司他片上市,使我国艾滋病用药的可及性得到大幅提高。

除了治疗丙肝和艾滋病的药物,2018年获批的抗病毒新药还包括新一代治疗乙肝的药物丙酚替诺福韦、国产乙肝新药重组细胞基因因子衍生蛋白,这些药物的上市将惠及广大乙肝患者。

抗哮喘和COPD药

有数据显示,当前全球范围内的哮喘病患者约有3.34亿人,慢性阻塞性肺疾病(COPD)患者约有3.28亿人,每年有320万人死于COPD,40万人死于哮喘,COPD和哮喘甚至是比肺癌更为恐怖的疾病。我国的COPD发病率为8.6%,患者总数达9990万人。哮喘方面,根据2014年的流行病调查显示,我国约有2500万~3000万哮喘患者。哮喘和COPD严重影响着我国人民的生活质量。

巨大的用药市场,使作为哮喘和COPD首选疗法的吸入剂,成为国内药企和跨国药企竞相争抢的目标。

哮喘和COPD合计致死率超过肺癌,治疗需求非常巨大。但相比美国,我国的治疗方案还很单一,产品少,市场高度集中在以阿斯利康为首的跨国企业。2018年,国家药监局批准了勃林格殷格翰的噻托溴铵奥达特罗吸入剂与奥达特罗吸入剂,葛兰素史克的乌美溴铵维兰特罗吸入剂和氟替卡松维兰特罗吸入剂,这4个药物均为最新一代的疗法,而且在国外上市超过3年,临床证据已经比较充分,2017年全球总销售额达33亿美元。这些产品的上市,能够大幅丰富哮喘和COPD的临床治疗选择,同时有望改变哮喘和COPD治疗市场“一家独大”的现状。

孤儿药

近年来,孤儿药成为国际创新药市场增长的巨大动力。但相比欧美发达国家和地区,我国孤儿药的可及性还比较低,很多罕见病患者没有得到有效治疗。我国罕见病专家形成共识,将罕见病定义为患病率低于0.002‰或新生儿发病率低于0.1‰的疾病。基于这种标准估算,我国罕见病患者有近2000万人,治疗需求巨大。

近年来,孤儿药得到了国家及药监部门的重点关注,很多有巨大临床价值的孤儿药获得了优先审评资格,部分产品走上了绿色通道。

2018年获得国家药监局批准的很多药物,在相同的适应证下被美国FDA界定为孤儿药,包括治疗ALK阳性的非小细胞肺癌用药阿来替尼与塞瑞替尼,治疗黑色素瘤用药帕博利珠单抗,治疗非霍奇金淋巴瘤用药普乐沙福,白血病化疗药苯达莫司汀,治疗多发性硬化症药物特立氟胺,血友病药物科跃奇(重组凝血因子Ⅷ)与艾美赛珠单抗,治疗高尿酸症的药物拉布立海,治疗肺动脉高压症的药物司来帕格,阵发性睡眠性血红蛋白尿症(PNH)与非典型溶血性尿毒症综合征(aHUS)药物依库珠单抗等,这些药物的上市将大大提高我国罕见病治疗水平。

国产新药

2018年,国家药监局批准了9个自主创新药,包括恒瑞的吡咯替尼与硫培非格司亭,正大天晴的安罗替尼,和记黄埔的呋喹替尼,君实生物的特瑞普利单抗,信达生物的信迪利单抗,歌礼药业的达诺瑞韦,前沿生物的艾博韦泰,以及杰华生物的重组细胞基因因子衍生蛋白等。这些产品的上市,一方面说明我国鼓励和引导创新政策取得了巨大成效;另一方面也表明,我国创新能力和水平还亟待提高,因为这些产品仍然以“Me-Too”类创新药为主,而且重复布局较为严重。数据显示,目前我国处在开发阶段的PD-1抗体多达40个。

除了9个自主创新药,国家药监局首次批准的国产新药还有罗沙司他,这是一个“First-in-class”药物。截至目前,该产品的全球多中心临床试验结果均已经达到治疗终点,有望在2019年获得FDA和EMA批准上市。笔者认为,国家药监局在FDA和EMA之前批准“First-in-class”创新药上市是史无前例的,一旦迈出这历史性的一步,以后将会成为一种常态。

创新药占据了全球70%以上的药品市场,是制药行业的主要利润来源。笔者认为,随着药品带量采购的推进,未来几年里,仿制药将不再是我国医药市场的主要增长点,企业想做大做强,必须要积极创新。

根据欧盟制药工业协会报告的数据,2011~2016年上市的新药,64.7%的销售额来自美国。因此,中国制药企业不但要积极创新,还要积极走出去。尽管进入21世纪以后,FDA对“Me-Too”类药物的审评尺度有所收紧,但部分高质量的国产“Me-Too”类创新药,也有望突破国界,从“中国新”走向“世界新”。

(文中数据为作者根据官方披露内容整理)

编 后

2018年48个全新药物获批上市,很多适应证药物的可及性将得到极大提高。但可及性的提高只是实现从“无药可用”到“有药可用”的形势转变,要真正惠及广大患者,还需要实现从“有药可用”到“有药且用得起”的转变。

截至目前,我国依然是一个发展中国家,医疗消费能力远低于发达国家水平。虽然很多人认为我国的辅助用药和仿制药销售额占比太高,通过“腾笼换鸟”,可以让医保资源覆盖具有巨大临床需求的创新药。但是在众多的高价药物面前,能腾出的“鸟笼”还是很小,因此,解决用药难、用药贵问题,还需要医疗保险阵营的加入。近两年,国家已经迈出实质性的一步——通过价格谈判,将许多新药纳入了医保报销范围。48个新获入场券的药物,能否以类似的方式被纳入医保,非常值得期待。

(责任编辑:)

分享至

右键点击另存二维码!